お金のこと

MONEY

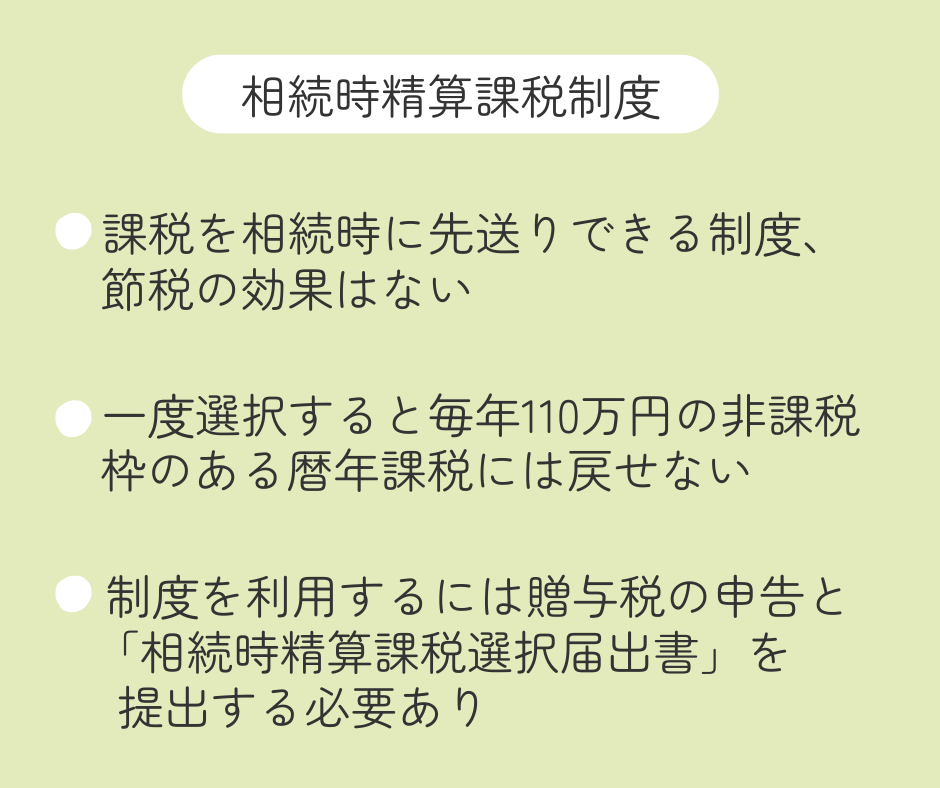

相続時精算課税

分かりづらい相続時精算課税制度の仕組みだけ解説してみます!

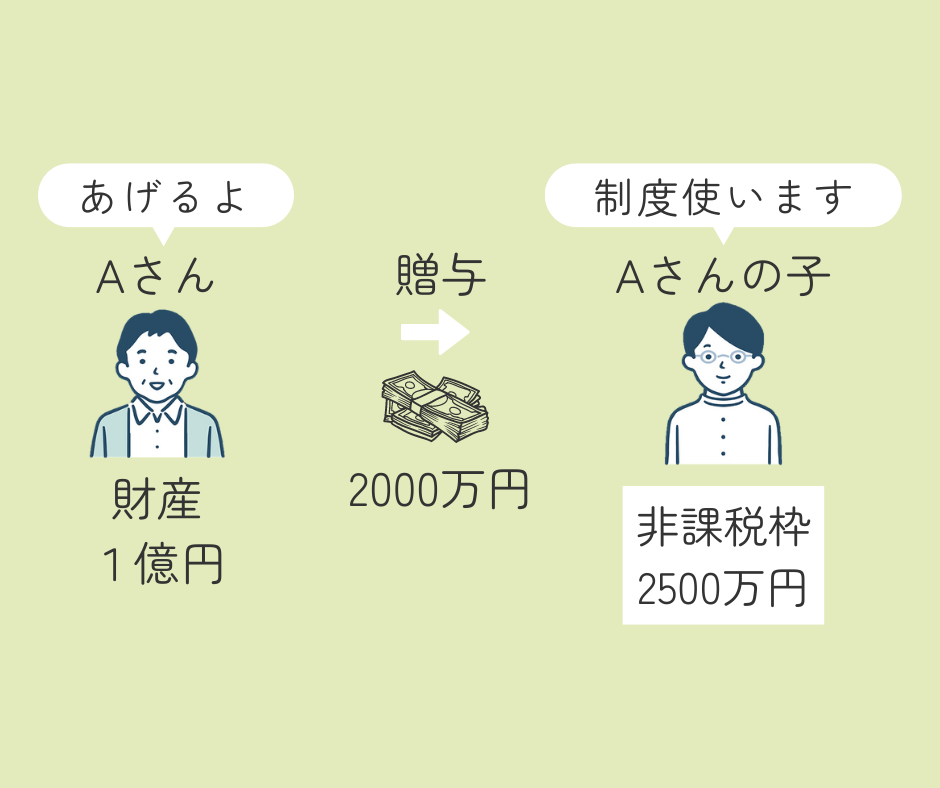

Aさんには1億円の財産があります。Aさんは生前、1億円の内の2000万円をじぶんの子どもに贈与しました。Aさんの子は、相続時精算課税制度を使うことにしました。2500万円は制度を使ったときの非課税枠です。

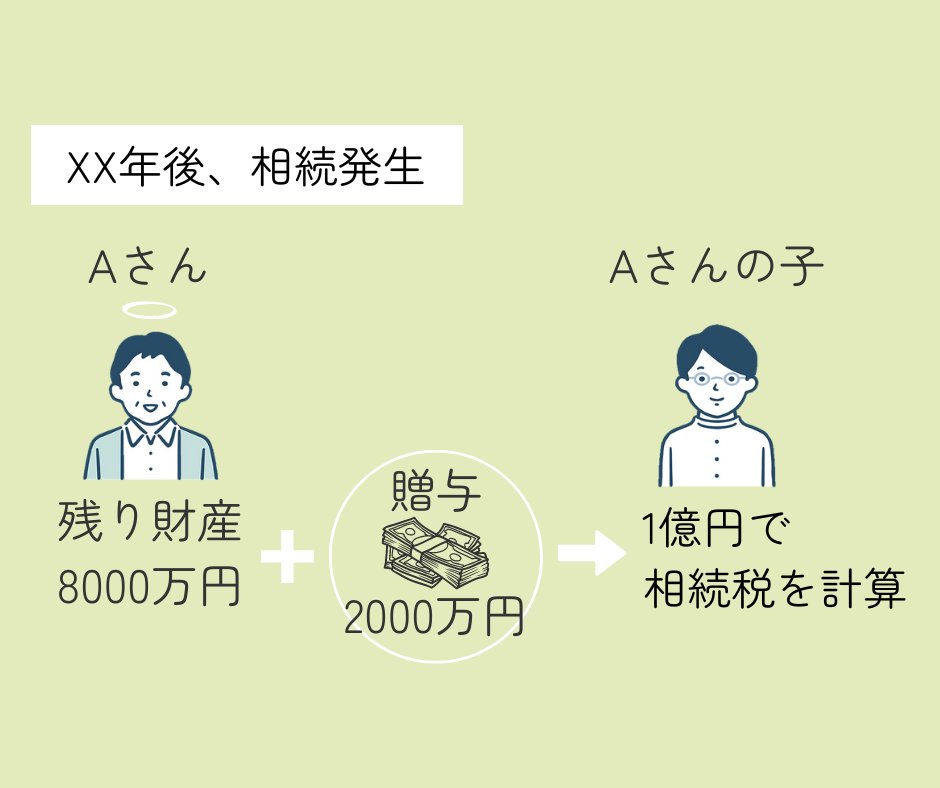

XX年後、Aさんは亡くなります。残りの財産は8000万円です。生前の贈与と合わせて1億円に対しての相続税がAさんの子へ課税されます。税金を払うのが相続時に先送りされる、これが相続時精算課税制度の仕組みです。

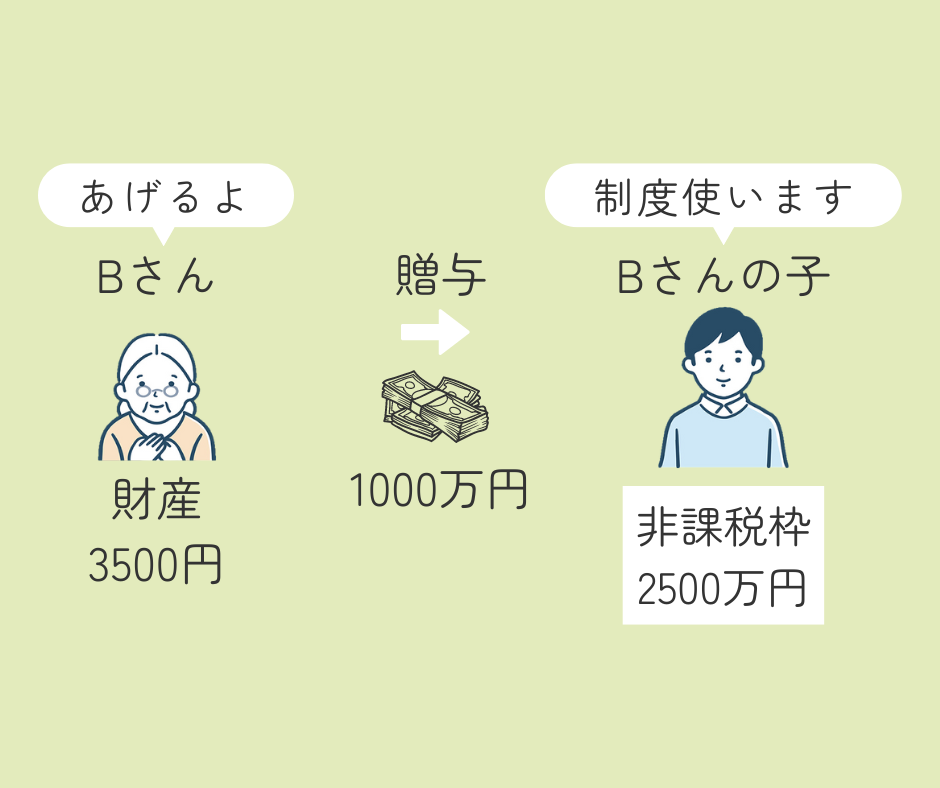

今度はBさんの話です。Bさんには3500万円の財産があります。Bさんの子が住宅を建てるため、Bさんは3500万円の内の1000万円を自分の子どもに贈与しました。Bさんの子も相続時精算課税制度を使います。

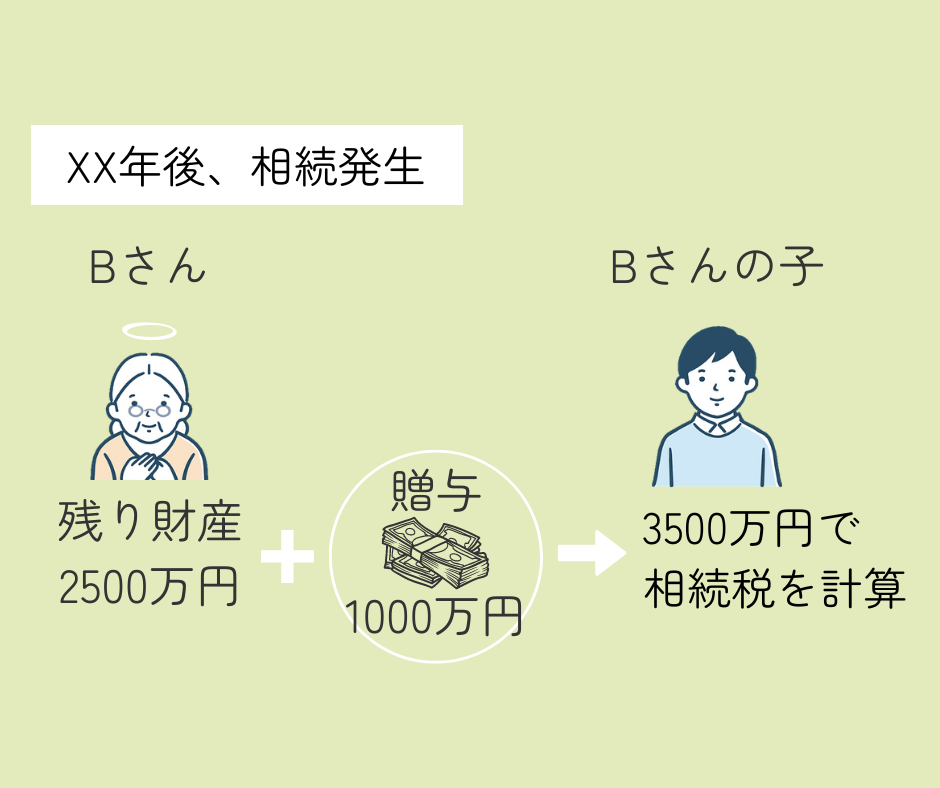

ここからがAさんとBさんの違いです!XX年後、Bさんは亡くなり残りの財産は2500万円です。生前の贈与1000万円と合わせて相続税を計算しますが3500万円は相続税の基礎控除と合わせて相続税を計算しますが3500万円は相続税の基礎控除額3600万円を下回るため相続税はかかりません。

もちろん注意も!

非課税枠2500万円は累計額である点も注意!

税務署でも窓口や電話で相談にのってもらえます!無料なので検討してみてください。