お金のこと

MONEY

贈与税 相続時精算課税

前回、贈与税の仕組みをおさらいしました。今回は、もう一つの課税方法である相続時精算課税についてです。具体的な数字を用いて税額の計算方法をお伝えします。贈与をお考えの方は、ぜひ参考にしてください。

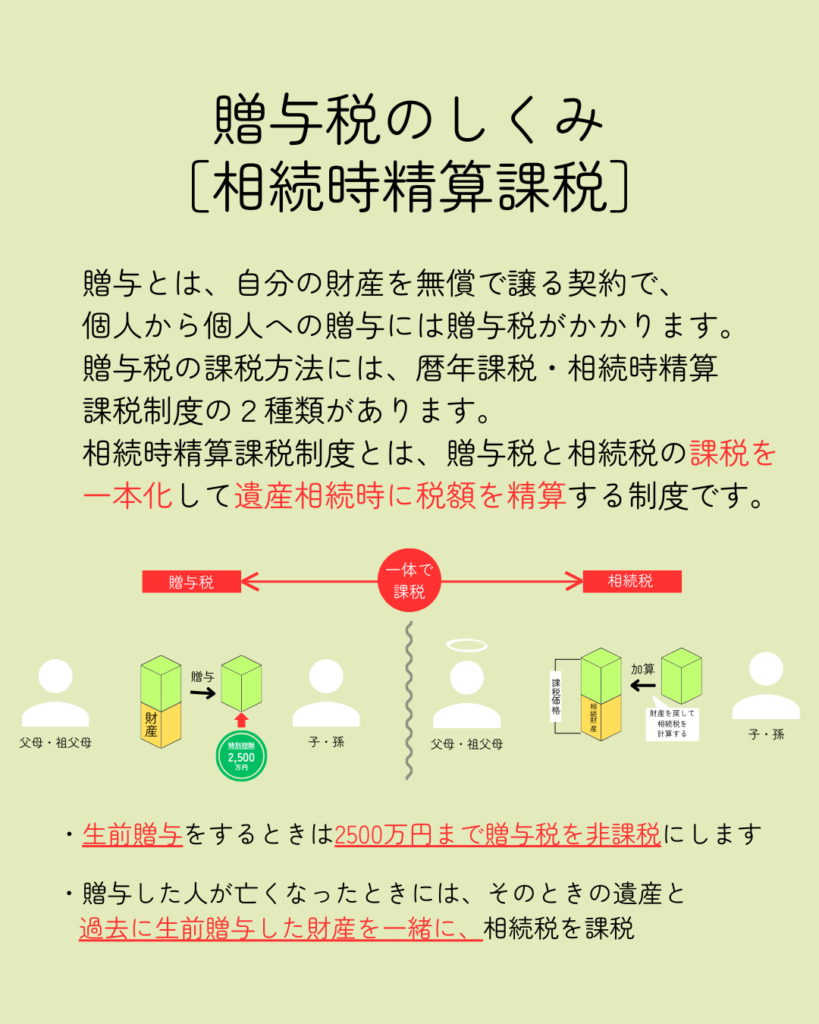

相続時精算課税を選択すると、生前に受けた贈与額がすべて相続財産に加算されて相続税が計算されます。お母さんからの贈与は暦年課税をお父さんからの贈与は相続時精算課税をと、贈与者(あげる人)ごとに選択することもできます。

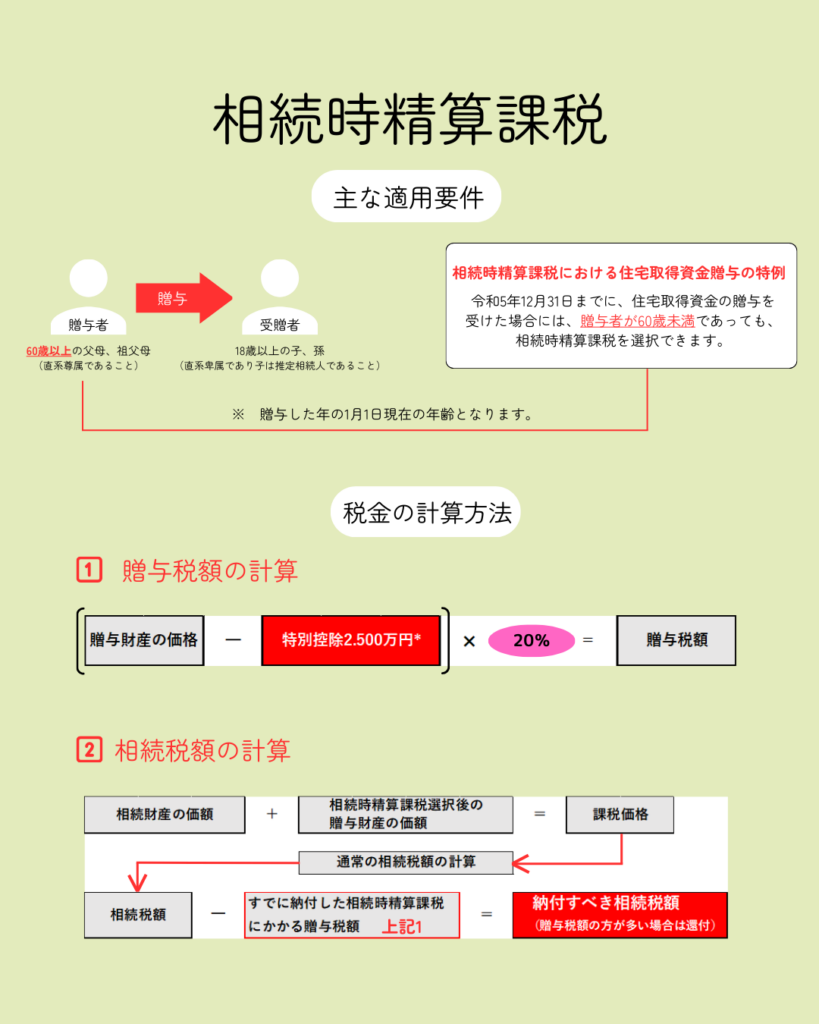

主な適用要件、税金の計算方法は以下の通りです。直系卑属とは子や孫など自分より後の世代の血のつながった直系の親族のことで、養子も含まれますが、妹や弟、甥や姪などは含まれません。

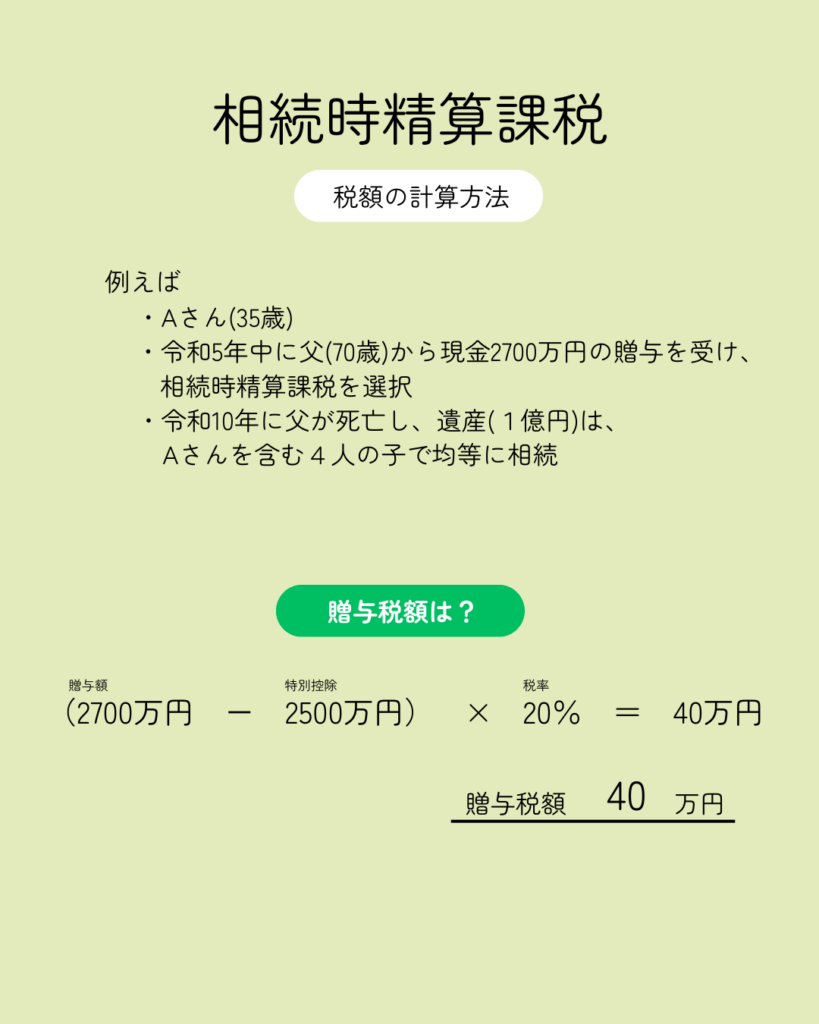

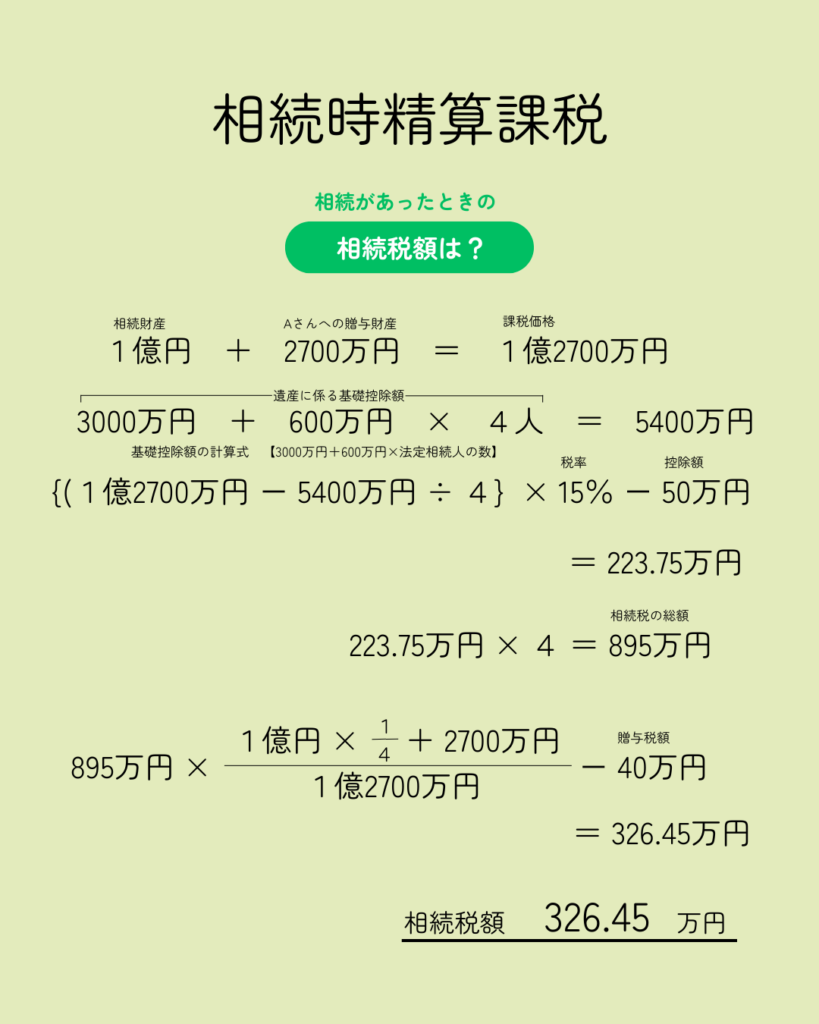

それでは、具体的な例を挙げて税額を計算してみます。まずは、贈与税額からです。

次に、相続があったときの相続税額です。相続税の基礎控除額の計算式は、3000万円+(600万円×法定相続人の数)です。法定相続人は遺産を相続できる権利のある人のことを言います。遺産の総額がこの基礎控除額より少ない場合、相続税はかかりません。

制度を利用するには、申告と一緒に届け出が必要です。あとから、あのときの贈与を相続時に精算しようと思ってもできないので注意してください。また、一度届け出を提出すると撤回することはできません(暦年課税に戻すことはできません)。