お金のこと

MONEY

住宅取得資金 贈与の特例

住宅取得資金に係る贈与税非課税措置というものがあります。父母等から住宅を取得するための資金贈与を受けた場合、一定の金額については贈与税を非課税とする制度のことです。非課税となる限度額や贈与税の計算方法を一例を挙げてご紹介しています。

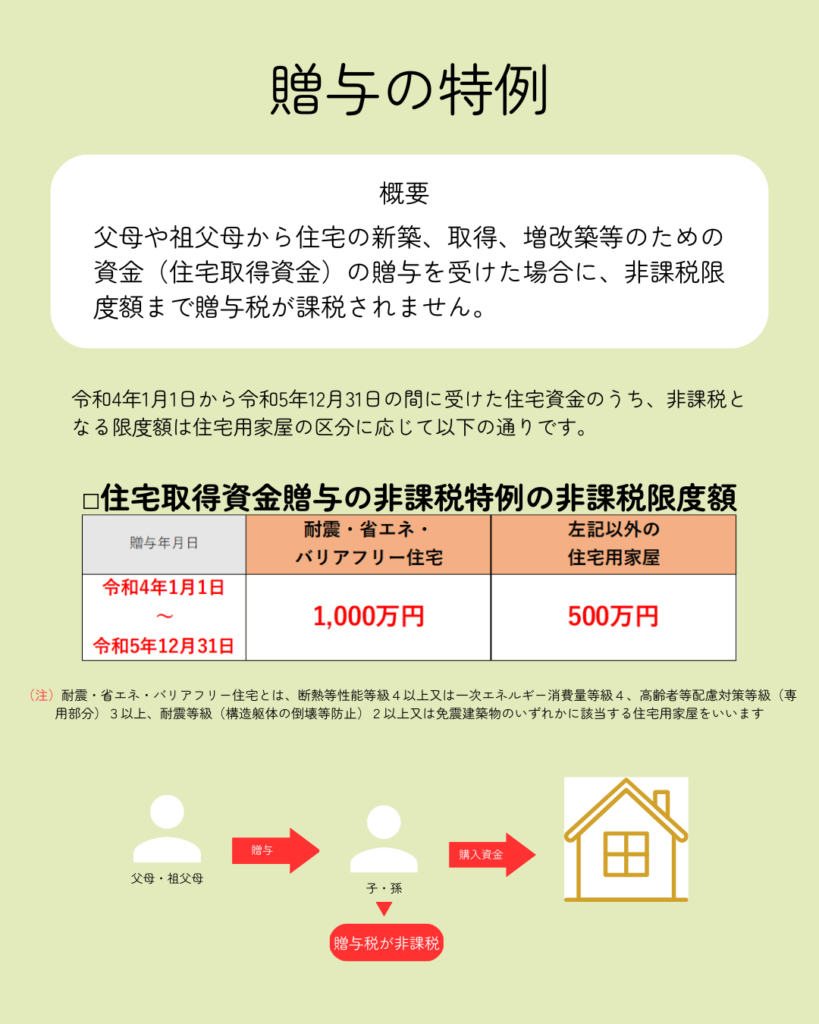

住宅取得資金贈与の特例、概要は以下の通りです。非課税となる限度額は、省エネや耐震に優れた住宅と一般住宅で違います。

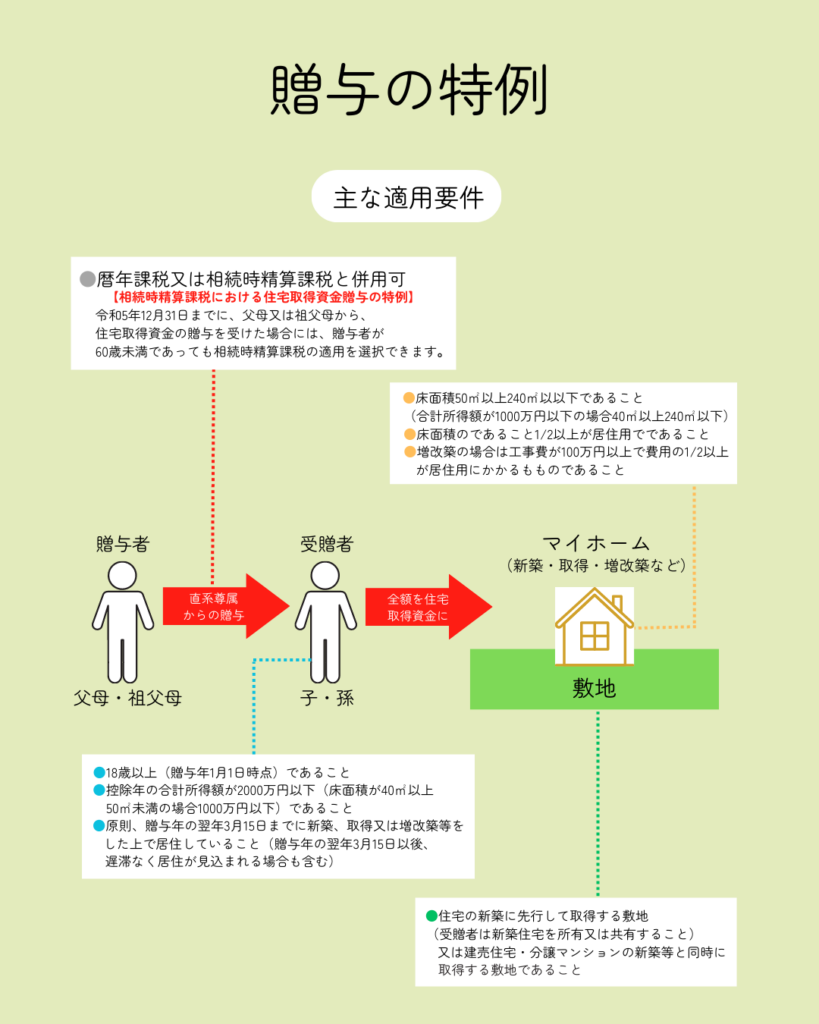

住宅取得資金贈与の特例を受けるには以下の要件を満たす必要があります。直系尊属とは、父母や祖父母、養父母も含まれますが、おじさんやおばさん、配偶者の父母や祖父母は含まれません。

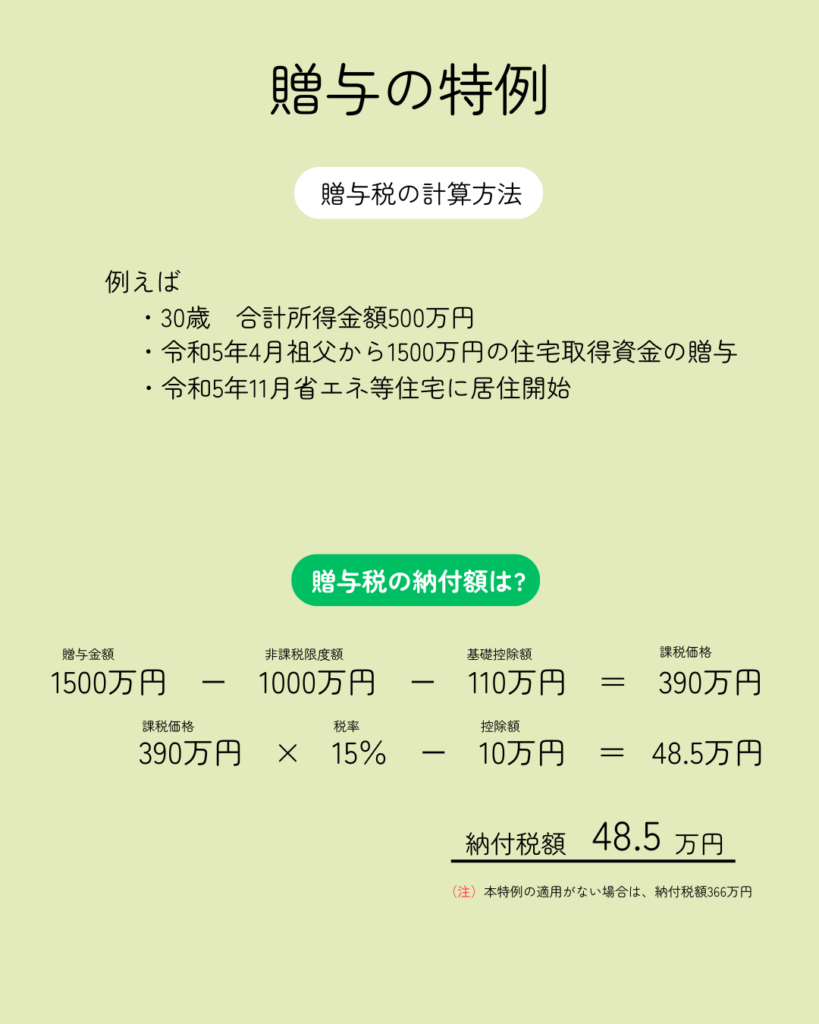

非課税限度額と適用要件が分かったところで、実際の納付額を一例を挙げて計算してみます。基礎控除額110万円は1年間(1月1日から12月31日まで)にもらった贈与から差し引きます。贈与ごとではないので注意してください。また、基礎控除額110万円は贈与者ではなく、贈与を受ける人の枠です。

令和4年度に税制改正され、2年間の延長がされたこの制度も期限まで間もなくです。この制度を利用するには、贈与を受けた年の申告期間内に贈与税の申告と一緒に非課税の特例を受けるための書類を税務署に提出する必要があります。