お金のこと

MONEY

住宅ローン控除 制度の概要と計算方法

住宅ローンを借りるとき控除があると聞いたけれど、一体いくら戻ってくるの?今回は、控除額の計算方法を一例を挙げてご紹介しています。「年末残高の0.7%」というざっくりした住宅ローン控除のイメージがより具体的になると思います。

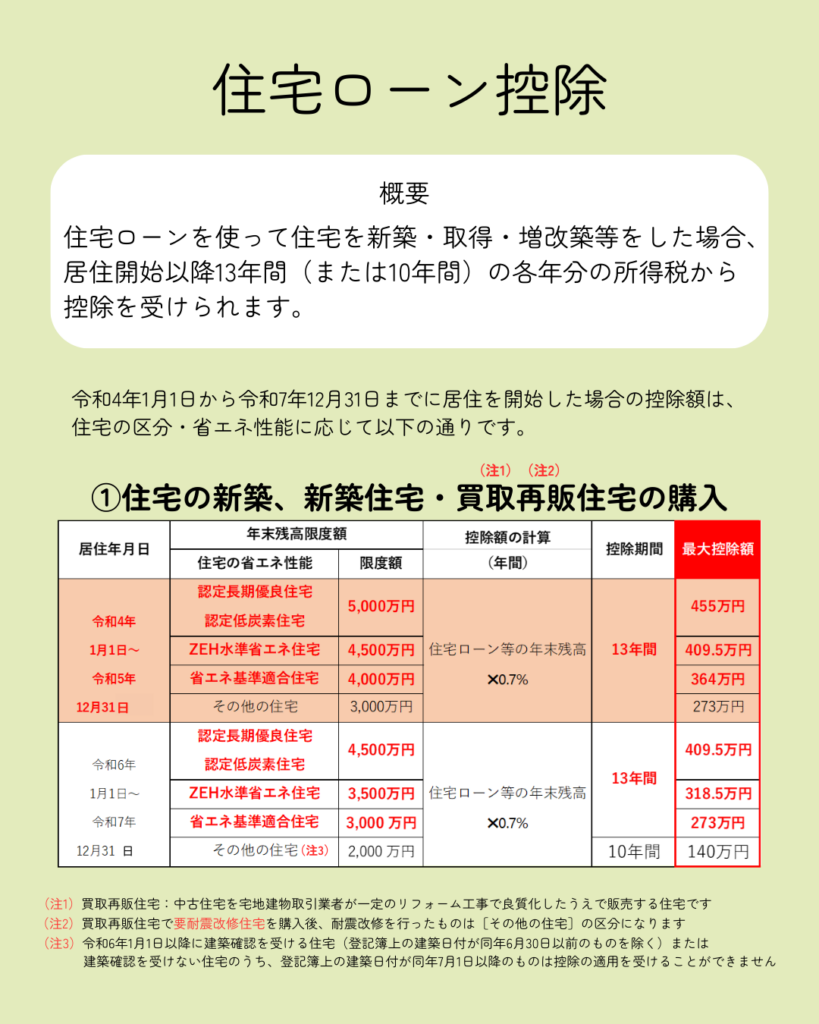

住宅ローン控除(減税)は、住宅の取得を支援・促進するために、住宅ローンを借りる際の金利負担を軽減する制度です。住宅の省エネ性能や適用される年に応じて、最大控除額が異なります。以下は新築住宅取得の場合です。

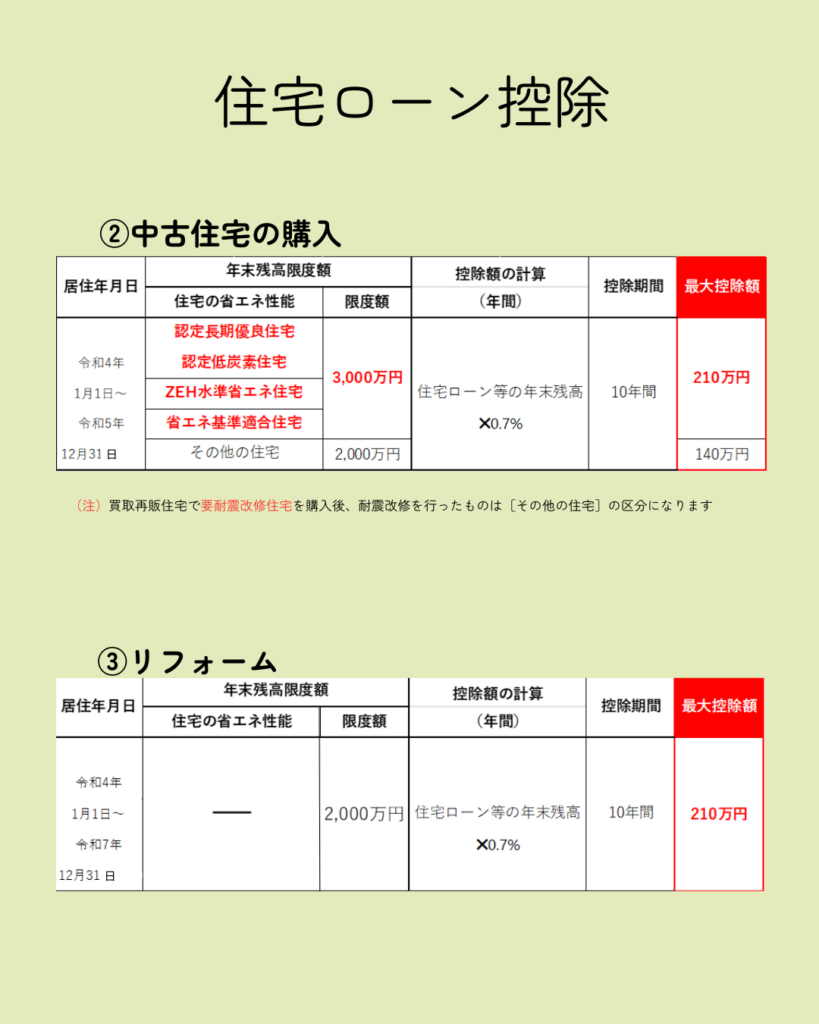

中古住宅の取得、リフォームの場合の最大控除額は以下の通りです。

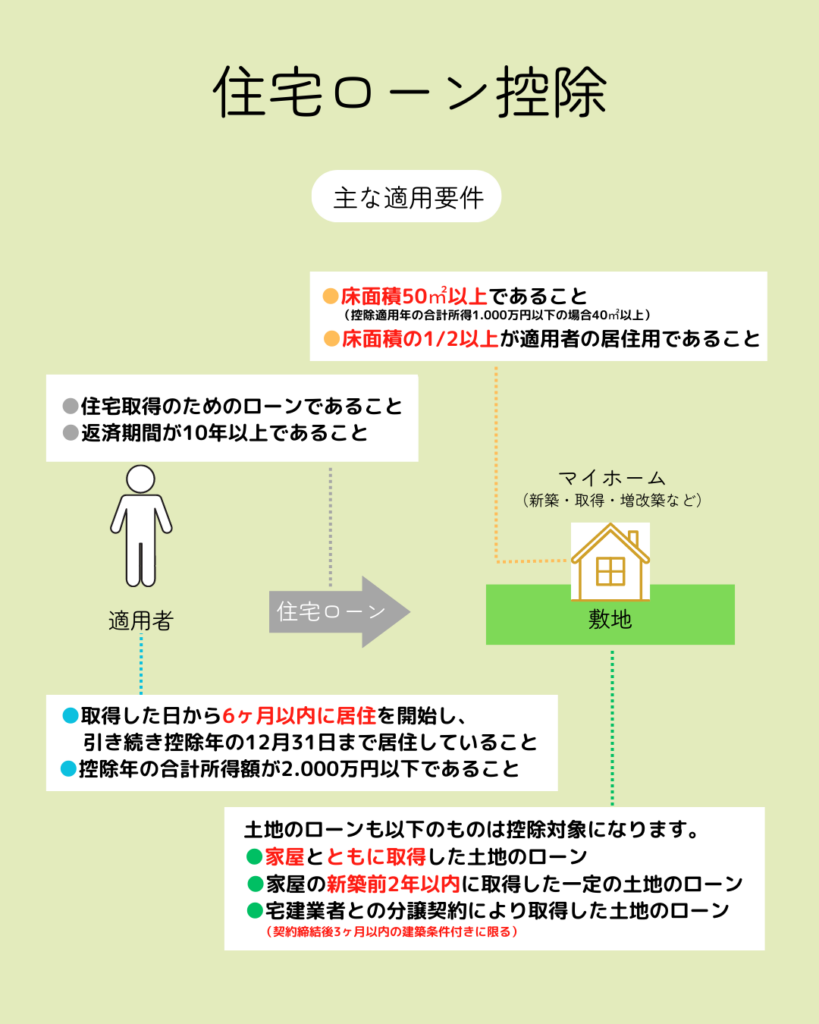

ローン控除の対象となるにはいくつかの適用要件があります。これらはすべて満たす必要がありますので、忘れずに確認しておきましょう。

最大控除額と適用要件が分かったところで、実際の控除額を一例を挙げて計算してみます。まずは、年間の控除可能額から見ていきましょう。

住宅ローン控除は所得税の減税なので、住民税が通常控除されることはありません。しかし、所得税が少なく控除しきれなかった金額を翌年度分の住民税から控除することができます。ただし、所得税及び住民税には控除額の上限があり、これを超える控除は受けることができません。

会社員の方でも住宅ローンを受ける最初の年は確定申告が必要です。2年目以降については年末調整で控除を受けることができます。一方、個人事業主の方は2年目以降も確定申告をする必要があります。