お金のこと

MONEY

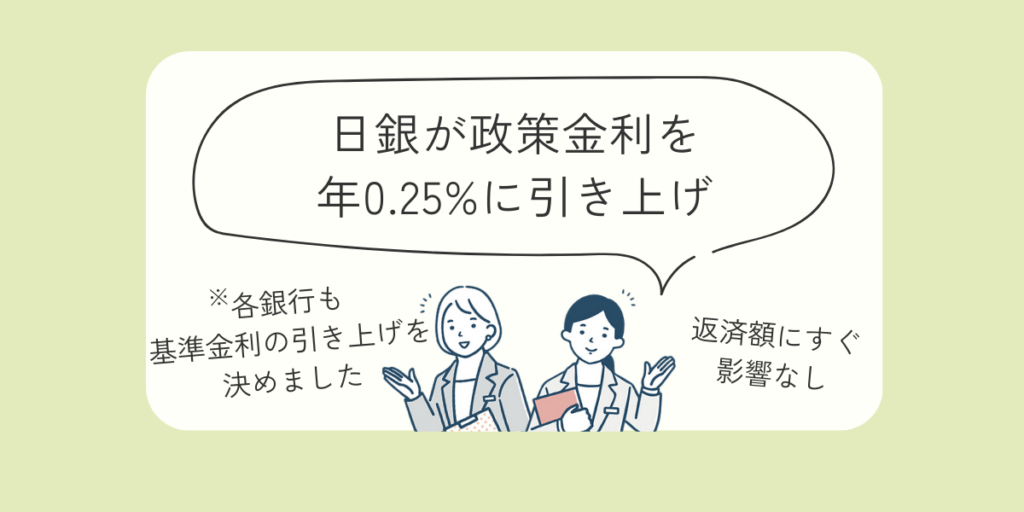

ついに上がる 変動金利に潜む思わぬリスク

日銀が政策金利を年0.25%に引き上げると発表しました。住宅ローンは長らく変動金利が優勢でしたが、これからは変化が見込まれそうです。

※日経電子版2024年8月3日 2:00の記事より

多くの金融機関で「5年・125%ルール」があります。今回はこのルールの基本知識です。固定金利派の人もぜひ聞いていって!

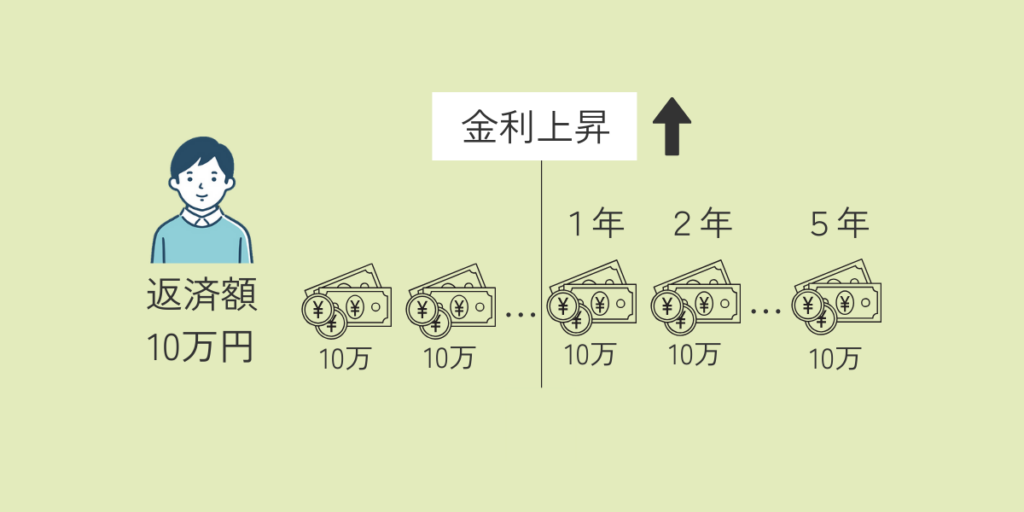

1.5年ルールとは

金利が上昇しても、最初の5年間は毎月の返済額が変わりません。

急激な返済額が増えるのを防ぎます。

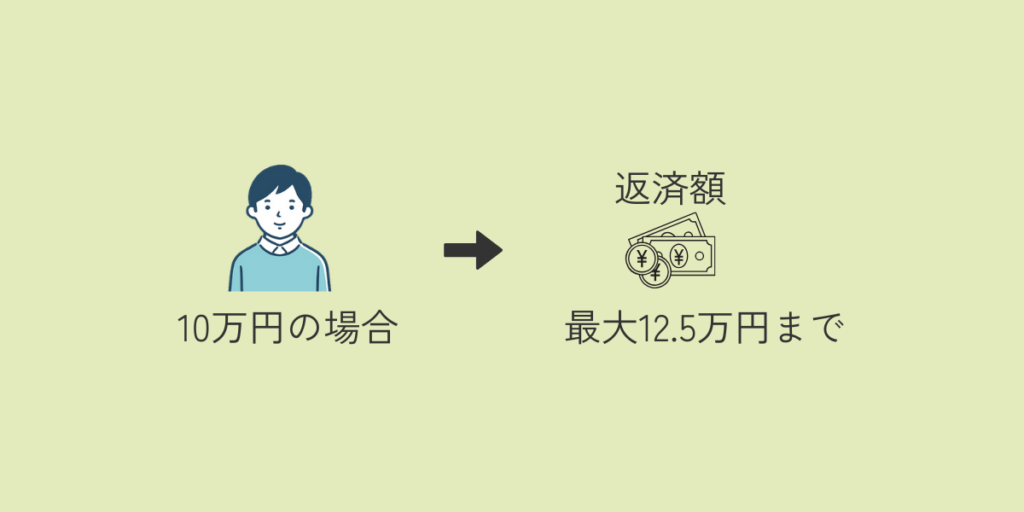

2.125%ルールとは

5年後からは今までの返済額の最大125%までしか増やせないルールです。

これだけ見ると、一見、いいルールのようですが…

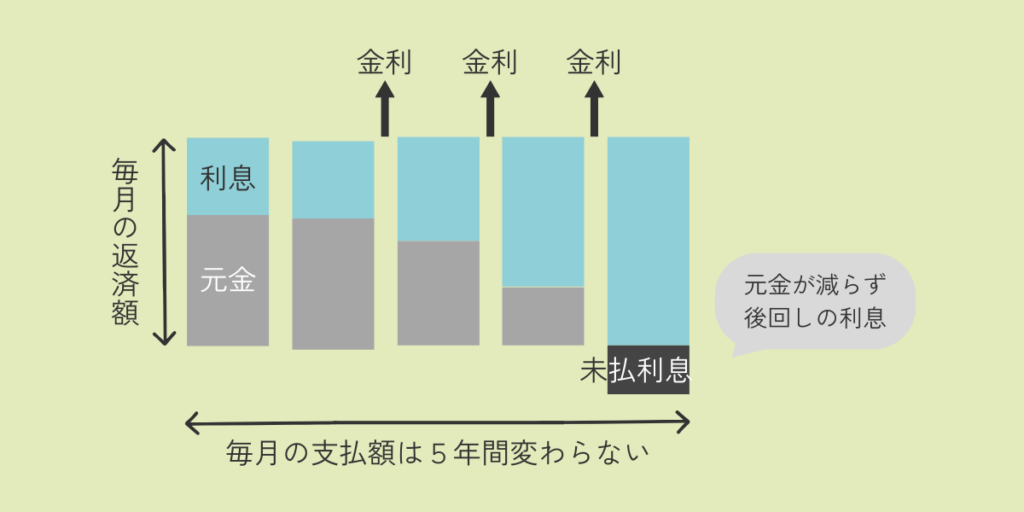

3.ルールのデメリット

影響を先送りにする仕組みです。

4.ルールの注意事項

・ルールは元利均等返済を選んだときだけ

・元利均等でもルールのない住宅ローンもある

・未払い利息が発生していることに気付きにくい

・最後には未払い利息と元金の全額を返済する

終盤に、思わぬ金額の請求があるかもしれません。

5.変動金利おすすめの人

☑収入が安定していて金利が上がっても貯蓄で対応できる

☑金融市場や経済動向に敏感

☑借入期間が短く、また借入額が少ない

☑他の金融商品と組み合わせてリスクを分散できる

おすすめなのは、変動金利のメリットを享受できる人です!

これから住宅ローンを選ぶ方へ

地方銀行の中には、例えば10年固定で変動金利と遜色ない商品もあります。選択肢はさまざまで変動金利だけにこだわる必要も固定金利だけを選ぶ必要もありません。

住んでいる地域や金利情勢、あなたの価値観に合ったローンを選んでください。変動と固定の金利差をどう捉えるかも選択のポイントです。